W ostatnim czasie opublikowany został projekt zmian Rozporządzenia Parlamentu Europejskiego i Rady 2015/760 z dnia 29 kwietnia 2015 r. w sprawie europejskich długoterminowych funduszy inwestycyjnych (dalej: „Rozporządzenie” lub „Rozporządzenie ELTIF”).

Wspomniane Rozporządzenie reguluje kwestie związane z Europejskimi Długoterminowymi Funduszami Inwestycyjnymi (dalej: „ELTIF”), w tym m.in. określa tryb wydawania zezwoleń, zasady ich funkcjonowania, zasady polityki inwestycyjnej oraz zasady dystrybucji i umarzania jednostek uczestnictwa. W trakcie niespełna ośmiu lat od uregulowania omawianej instytucji, fundusze inwestycyjne typu ELTIF nie cieszą się ogromną popularnością. Obecnie, w rejestrze prowadzonym przez ESMA na podstawie art. 3 Rozporządzenia ujawnionych jest 85 funduszy typy ELTIF, pochodzących głównie z Luksemburga, Francji oraz Włoch[1]. Celem planowanej nowelizacji Rozporządzenia ELTIF jest zwiększenie popularności tego typu instytucji poprzez zmianę przepisów, które w największym stopniu ograniczają zainteresowanie zarządzających funduszami od rejestracji i prowadzenia funduszy typu ELTIF.

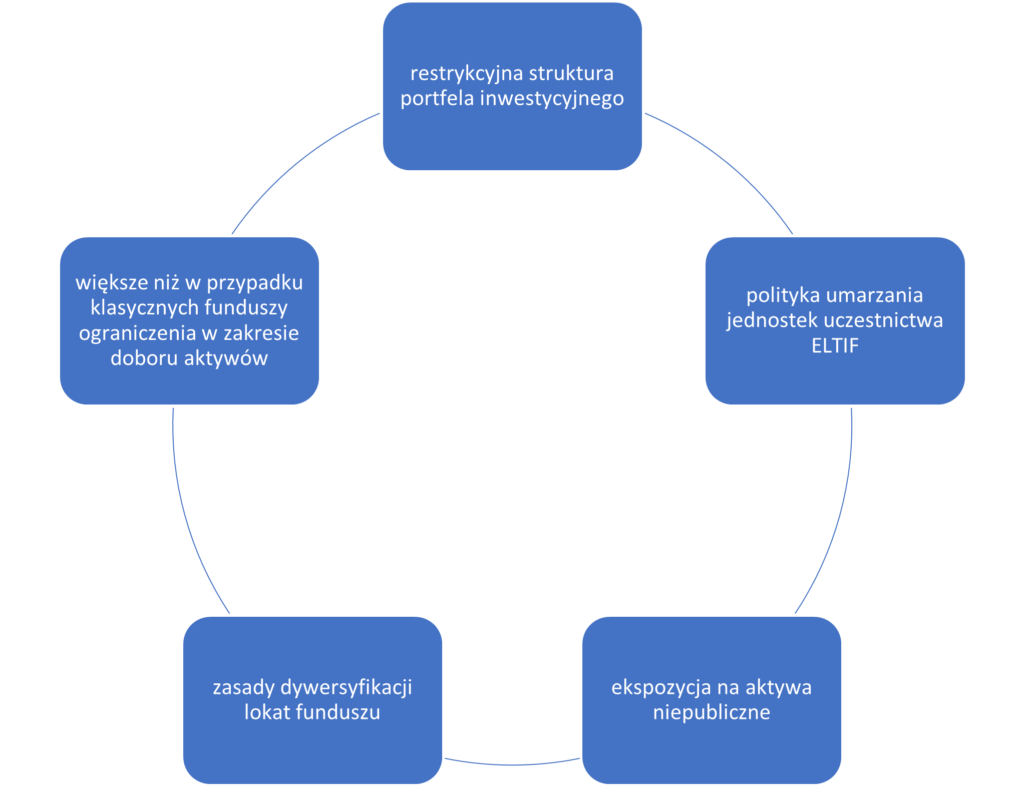

Czynniki ograniczające zainteresowanie ELTIF

Planowane zmiany w największym stopniu dotyczą ram polityki inwestycyjnej ELTIF, w tym zakresu dopuszczalnych aktywów inwestycyjnych, struktury i zasad dywersyfikacji portfela inwestycyjnego oraz zasad i trybu wykupu jednostek uczestnictwa.

Przystępniejsza struktura portfela inwestycyjnego

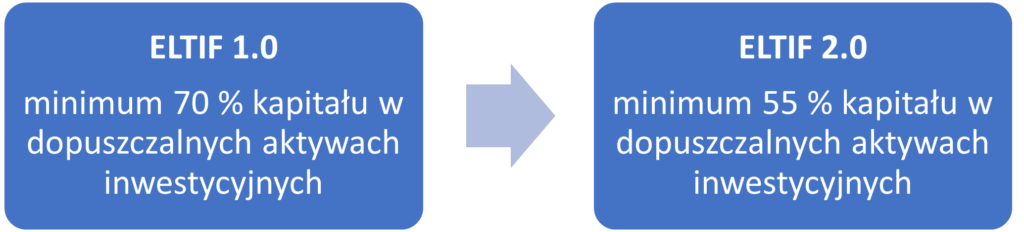

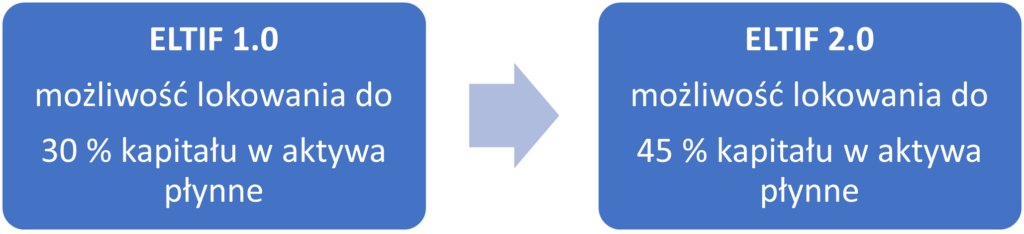

Największą bolączką funduszy typu ELTIF funkcjonujących na podstawie Rozporządzenia w obecnym brzmieniu jest wysoce ograniczony katalog aktywów, w które fundusze takie mogą dokonywać lokat, a także wynikająca z art. 13 Rozporządzenia struktura portfela funduszu. Zgodnie z art. 9 Rozporządzenia, fundusze typu ELTIF mogą inwestować wyłączenie w bezpośrednio wymienione w art. 10 Rozporządzenia dopuszczalne aktywa inwestycyjne (w przeważającej mierze o charakterze private equity) oraz w aktywa, o których mowa w art. 50 ust. 1 Dyrektywy 2009/65/WE tj. publiczne papiery wartościowe i instrumenty rynku pieniężnego. Aktualnie obowiązujące przepisy Rozporządzenia stanowią, że fundusze typu ELTIF inwestują nie mniej niż 70% swojego kapitału w wymienione w Rozporządzeniu dopuszczalne aktywa inwestycyjne, charakteryzujące się bardzo ograniczoną płynnością, natomiast co jest tego konsekwencją, pozostałe (płynne) aktywa nie mogą przekraczać 30 % wartości portfela inwestycyjnego Funduszu typu ELTIF. Powyższa struktura portfela w teorii sprzyjać ma realizacji celu Rozporządzenia ELTIF oraz instytucji funduszy ELTIF jako takich, czyli zapewnienia długoterminowego finansowania różnorodnych projektów infrastrukturalnych, przedsiębiorstw nienotowanych na rynkach regulowanych oraz małych i średnich przedsiębiorstw notowanych na rynkach regulowanych.

Zgodnie z założeniami projektu zmian Rozporządzenia, wymagania w zakresie minimalnej wartości aktywów niepłynnych w portfelu Funduszu mają zostać zmniejszone do 55 % wartości aktywów funduszu, a w konsekwencji dopuszczalna ekspozycja na aktywa płynne wzrośnie do 45 % wartości aktywów funduszu. Powyższa zmiana z pewnością zwiększy płynność inwestycji w ELTIF, a także umożliwia dokonanie dalszych zmian w Rozporządzeniu m.in. w zakresie zasad wykupu jednostek uczestnictwa, o czym w dalszej części tekstu.

Struktura portfela inwestycyjnego

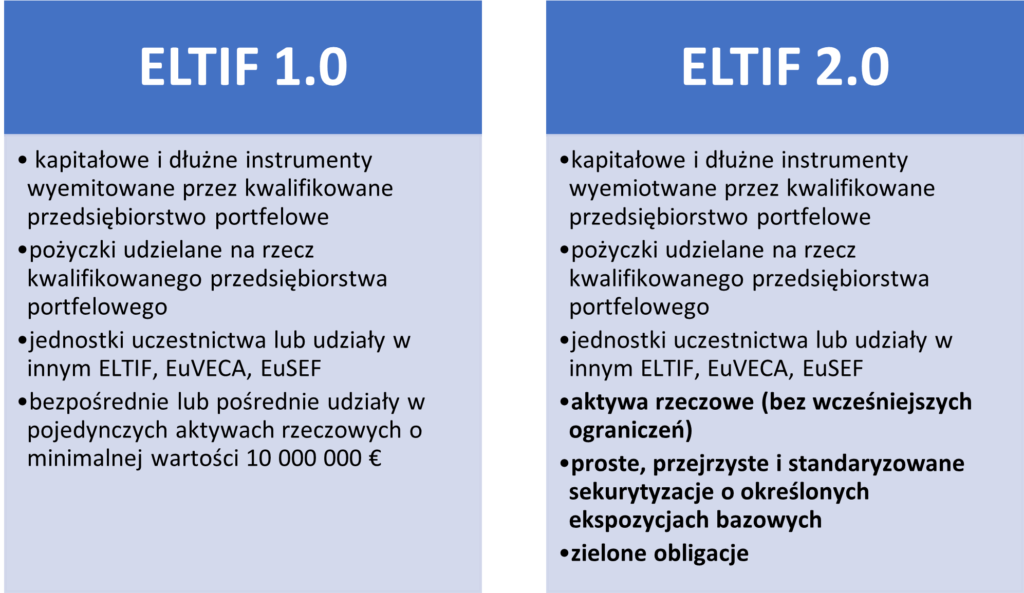

Szerszy zakres dopuszczalnych aktywów inwestycyjnych

Projekt nowelizacji zakłada również zmiany w postaci zwiększenia liczby rodzajów dopuszczalnych aktywów inwestycyjnych. W przypadku przyjęcia projektu w udostępnionym brzmieniu, fundusze typu ELTIF zyskają możliwość inwestowania w aktywa rzeczowe oraz proste, przejrzyste i standaryzowane sekurytyzacje o określonych ekspozycjach bazowych, a także w zielone obligacje emitowane zgodnie z proponowanym Rozporządzeniem w sprawie zielonych obligacji[2], które obecnie znajduje się na etapie uzgodnień politycznych.

Umożliwienie ELTIF dokonywania inwestycji w aktywa rzeczowe bez obecnie obowiązujących ograniczeń zdaje się świetnie oddawać fundamentalne założenia tej instytucji. Nowelizacja zakłada zmianę definicji aktywów rzeczowych, lakonicznie określając aktywo rzeczowe jako aktywo, które posiada rzeczywistą wartość wynikającą z jego istoty i właściwości. Co może być więc aktywem rzeczowym? Rozporządzenie nie określa wprost katalogu aktywów rzeczowych, jednakże założenia zawarte w preambule Rozporządzenia sugerują, że powinny być to głównie nieruchomości oraz związane z nimi prawa, a także inne przedmioty (ruchomości) i własność intelektualna, pod warunkiem, że aktywa te są realnie, społecznie użyteczne. Preambuła Rozporządzenia wskazuje za to wprost co nie powinno być kwalifikowane jako aktywo rzeczowe w rozumieniu Rozporządzenia ELTIF, są to m.in. działa sztuki, biżuteria lub kolekcje wina, a także wszystkie inne aktywa niemające charakteru długoterminowej inwestycji w gospodarce realnej.

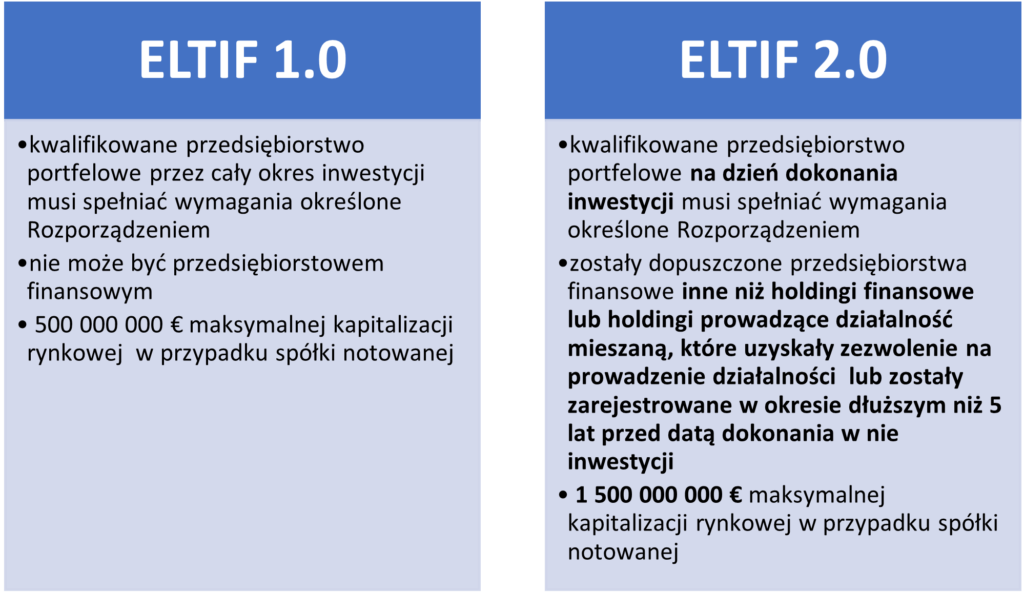

Projektowane zmiany dotknąć mają również dotychczasowej podstawy portfela inwestycyjnego ELTIF, czyli kwalifikowanego przedsiębiorstwa portfelowego. W obecnie obowiązującej wersji Rozporządzenia kwalifikowanym przedsiębiorstwem portfelowym nie może być przedsiębiorstwo finansowe oraz przedsiębiorstwo dopuszczone do obrotu na rynku regulowanym lub na wielostronnej platformie obrotu, gdy jego kapitalizacja rynkowa wynosi więcej niż 500 000 000 €. Projekt zakłada rozszerzenie definicji kwalifikowanego przedsiębiorstwa portfelowego o przedsiębiorstwa finansowe inne niż holdingi finansowe lub holdingi prowadzące działalność mieszaną, które uzyskały zezwolenie na prowadzenie działalności lub zostały zarejestrowane w okresie dłuższym niż 5 lat przed datą dokonania w nie inwestycji, a także o przedsiębiorstwa publiczne, których kapitalizacja rynkowa wynosi nie więcej niż 1 500 000 000 €. Powyższe zmiany znacznie poszerzają horyzonty inwestycyjne ELTIF, umożliwiając tym samym zwiększenie płynności inwestycji.

Dopuszczalne aktywa inwestycyjne

Kwalifikowane przedsiębiorstwo portfelowe

Łatwiejszy wykup jednostek uczestnictwa ELTIF

Projekt nowelizacji Rozporządzenia zakłada wprowadzenie przepisów mających na celu uelastycznienie reżimu związanego z wykupem jednostek uczestnictwa ELTIF. Obecnie ELTIF dokonuje wykupu jednostek uczestnictwa po upływie terminu końca działalności ELTIF, a wcześniejszy wykup może zostać przeprowadzony warunkowo. Z założeń projektu nowelizacji wynika rozluźnienie reżimu związanego z wykupem jednostek uczestnictwa, natomiast ESMA została wezwana do opracowania regulacyjnych standardów technicznych określających m.in. wymogi, które spełnić musi ELTIF w odniesieniu do polityki umarzania i narzędzi zarządzania płynnością.

Zmiany w zakresie dystrybucji jednostek ELTIF do klienta detalicznego

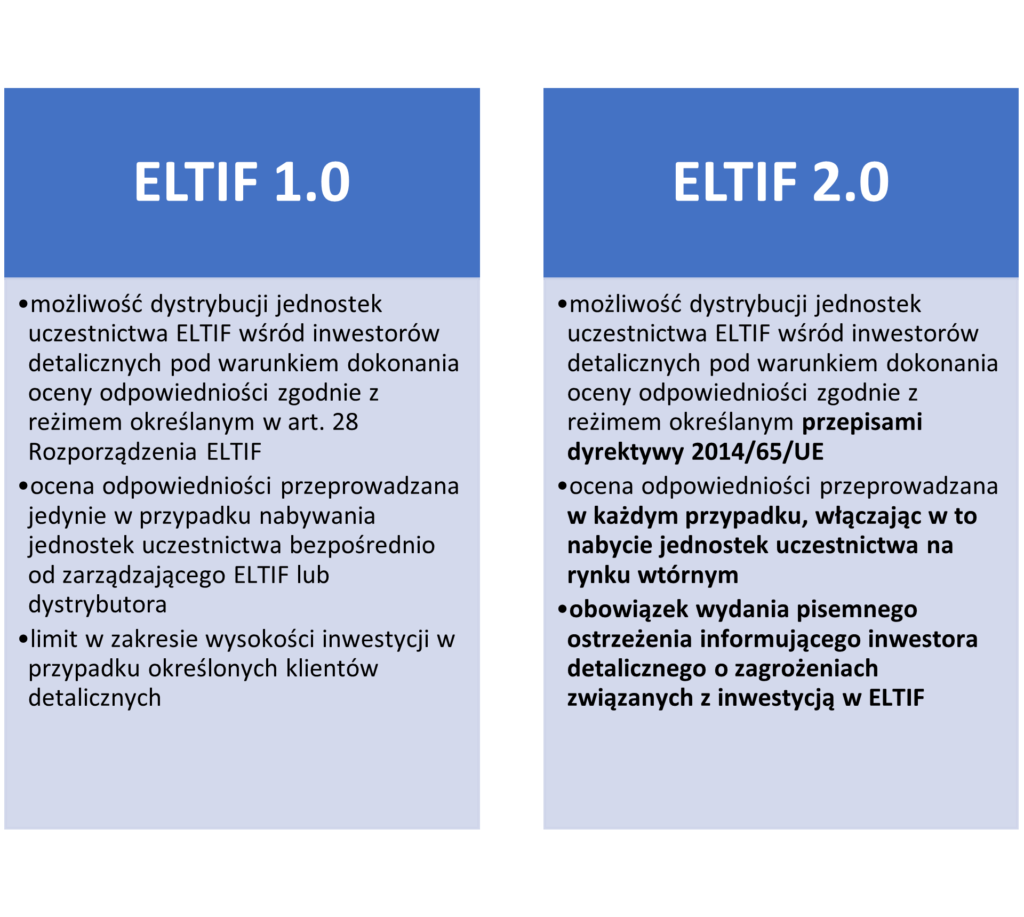

Dotychczas obowiązujący art. 30 Rozporządzenia określający zasady i warunki dystrybucji jednostek uczestnictwa ELTIF do klienta detalicznego zawiera dość lakoniczną normę umożliwiającą wprowadzane jednostek uczestnictwa ELTIF do obrotu wśród inwestorów detalicznych pod warunkiem uzyskania przez nich stosownej porady inwestycyjnej od zarządzającego ELTIF lub od dystrybutora. W ramach udzielanej porady inwestycyjnej, zarządzający ELTIF lub dystrybutor mają obowiązek uzyskać informacje w zakresie m.in. doświadczenia i sytuacji finansowej inwestora detalicznego. W powyższym zakresie omawiany projekt zakłada znaczne uszczegółowienie kwestii związanych z warunkami jakie zarządzający ELTIF lub dystrybutor jednostek uczestnictwa spełnić musi, aby mógł wprowadzić walory ELTIF do obrotu wśród inwestorów detalicznych, a także zmianę w zakresie sytuacji, w której powstaje obowiązek oceny wiedzy inwestora detalicznego. Podstawową zmianą jest wprowadzenie w art. 30 Rozporządzenia obowiązku przeprowadzenia oceny odpowiedniości i adekwatności instrumentów finansowych z art. 25 ust. 2 dyrektywy 2014/65/UE oraz obowiązku przedstawienia oświadczenia o odpowiedniości zgodnie z treścią 25 ust. 6 dyrektywy 2014/65/UE. Warto szczególnie podkreślić, że ocenę odpowiedniości o której mowa powyższej w proponowanym brzmieniu nowelizacji Rozporządzenia przeprowadza się niezależnie od tego, czy jednostki uczestnictwa ELTIF są nabywane przez inwestorów detalicznych bezpośrednio od zarządzającego ELTIF lub dystrybutora, czy na rynku wtórnym. W celu ochrony inwestorów detalicznych, obecnie obowiązująca wersja Rozporządzenia, wprowadza obowiązek zapewnienia przez zarządzającego ELTIF lub dystrybutora, aby potencjalny inwestor detaliczny, którego portfel inwestycyjny nie przekracza 500 000 € nie inwestował łącznej kwoty przekraczającej 10 % wartości swojego portfela instrumentów finansowych w ELTIF oraz by początkowa minimalna kwota zainwestowana w jeden lub kilka ELTIF wynosiła 10 000 €. Projekt nowelizacji Rozporządzenia uchylając powyższy obowiązek nakłada nowy, polegający na wydawaniu przez zarządzającego ELTIF lub dystrybutora wyraźnego, pisemnego ostrzeżenia informującego inwestora detalicznego o kwestiach związanych z długim terminem na jaki fundusz został utworzony, a także z ograniczeniami w zakresie płynności oraz wyjścia z inwestycji.

W zakresie dystrybucji jednostek uczestnictwa ELTIF do inwestorów detalicznych pojawia się godne odnotowania zagadnienie na gruncie prawa polskiego. Mowa tutaj o ograniczeniach dotyczących dystrybucji do osób fizycznych certyfikatów inwestycyjnych emitowanych przez fundusze inwestycyjne zamknięte (dalej: „FIZ”). Zgodnie z przepisami ustawy o funduszach inwestycyjnych, inwestycja dokonywana przez osobę fizyczną w certyfikaty inwestycyjne emitowane przez FIZ musi wynosić minimalnie równowartość 40 000 €. Przy braku takich ograniczeń w Rozporządzeniu ELTIF 2.0, a także z uwagi na odmienne limity ustanawiane na podstawie obecnie obowiązującego Rozporządzenia ELTIF, trudno przesądzać, na jakich warunkach ELTIF FIZ dokonywałby dystrybucji certyfikatów inwestycyjnych wśród inwestorów podlegających szczególnej ochronie i czy próg 40 000 € znalazłby zastosowanie. Problemem jest również inna nomenklatura stosowana na gruncie rozporządzenia ELTIF i polskich przepisów – ELTIF wprowadza szczególne zasady dystrybucji do inwestorów detalicznych, natomiast polska ustawa ogranicza dystrybucję certyfikatów FIZ do osób fizycznych (które mogą ale nie muszą być inwestorami detalicznymi). Na gruncie powyższego pojawiają się niejasności w zakresie możliwości wydawania zezwoleń na prowadzenie działalności ELTIF przez FIZ, ze względu na rozbieżności pomiędzy przepisami krajowymi a Rozporządzeniem i jedynie postępowanie przed Komisją Nadzoru Finansowego może rozwiać omawiane wątpliwości.

Dopuszczlność wspólnych inwestycji

Artykuł 12 omawianego projektu, dotyczący konfliktu interesów związanych z inwestycjami ELTIF został wzbogacony względem obecnie obowiązującego Rozporządzenia o ustęp wprowadzający możliwość dokonywania wspólnych inwestycji przez ELTIF, zarządzającego ELTIF (tj. w polskich warunkach TFI lub ZASI), podmioty z grupy zarządzającego ELTIF oraz personel zarządzającego ELTIF, pod warunkiem że zarządzający ELTIF wprowadził ustalenia organizacyjne i administracyjne mające na celu przeciwdziałanie konfliktom interesów.

ELTIF w polskim środowisku prawnym

W tym miejscu wspomnieć należy o możliwości utworzenia Europejskiego Długoterminowego Funduszu Inwestycyjnego w polskich warunkach prawnych. Zgodnie z art. 3 ust. 2 Rozporządzenia ELTIF, do ubiegania się o zezwolenie na prowadzenie działalności jako ELTIF i do uzyskania takiego zezwolenia kwalifikują się wyłącznie alternatywne fundusze inwestycyjne z Unii Europejskiej. Na gruncie ustawy o funduszach inwestycyjnych, alternatywnymi funduszami inwestycyjnymi są specjalistyczne fundusze inwestycyjne otwarte, fundusze inwestycyjne zamknięte oraz alternatywne spółki inwestycyjne i to właśnie te podmioty mogą ubiegać się o wydanie zezwolenia na prowadzenie działalności jako ELTIF. Zezwolenie o którym mowa powyżej w przypadku podmiotów z siedzibą na terytorium Polski wydawane jest przez Komisję Nadzoru Finansowego jako właściwy dla ELTIF organ w rozumieniu art. 5 ust. 1 Rozporządzenia. Rozporządzenie ELTIF określa tryb oraz wszelkie wymogi formalne niezbędne do uzyskania zezwolenia na prowadzenie działalności jako ELTIF. Warto podkreślić, że na obecną chwilę żaden fundusz inwestycyjny z siedzibą w Polsce nie prowadzi działalności jako ELTIF, być może wejście w życie projektowanych zmian zachęci część polskich funduszy do rejestracji jako europejskie długoterminowe fundusze inwestycyjne.

Uwagi końcowe

Część komentujących zwraca uwagę na zagrożenia, jakie niesie za sobą omawiany projekt zmian Rozporządzenia. Jako główne z nich wymieniane jest zatracenie przez ELTIF ich pierwotnego, prywatnego charakteru na rzecz aktywów publicznych, co może wprowadzać w błąd część inwestorów, a także stwarzać pole do nadużyć ze strony zarządzających funduszami[3]. Niezależnie od wskazywanych zagrożeń, nowelizacja Rozporządzenia ELTIF z pewnością jest krokiem w stronę zwiększenia popularności tego typu funduszy, zarówno wśród zarządzających funduszami, jak i inwestorów.

Oczekuje się, że Parlament Unii Europejskiej przyjmie projekt nowelizacji podczas sesji plenarnej w dniu 14 lutego 2023 r., a zatwierdzony tekst zostanie opublikowany w Dzienniku Urzędowym Unii Europejskiej w marcu 2023 r.

W przypadku zainteresowania rozpoczęciem działalności funduszu typu ELTIF lub chęci przekształcenia funduszu inwestycyjnego w fundusz typu ELTIF, prosimy o kontakt z Kancelarią.

[1] esma34-46-101_esma_register_eltif_art33.xlsx (live.com)

[3] Europe’s new retail vision comes under scrutiny (privatedebtinvestor.com)