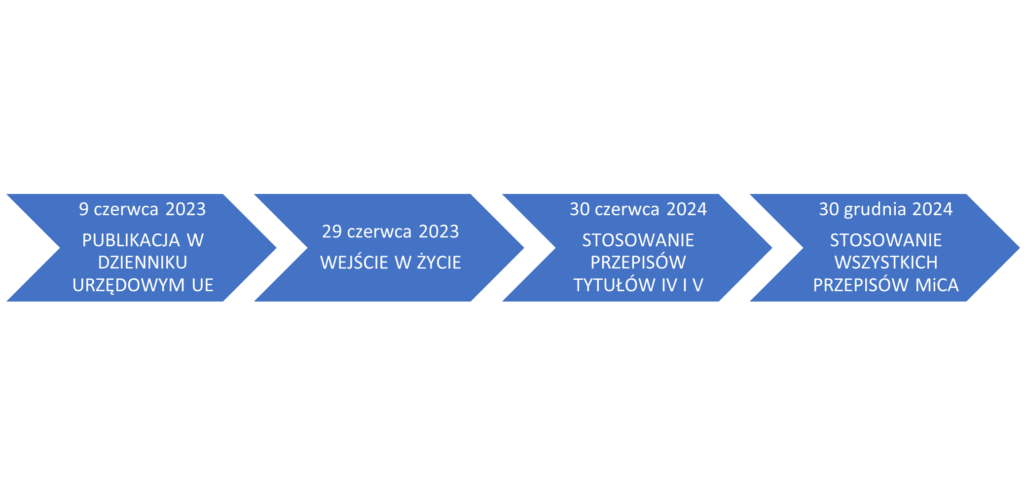

Dnia 9 czerwca 2023 roku w Dzienniku Urzędowym Unii Europejskiej opublikowane zostało Rozporządzenie z Parlamentu Europejskiego i Rady 2023/1114 z dnia 31 maja 2023 r. w sprawie rynków kryptoaktywów oraz zmiany rozporządzeń (UE) nr 1093/2010 i (UE) nr 1095/2010 oraz dyrektyw 2013/36/UE i (UE) 2019/1937 (dalej: Rozporządzenie MiCA; Rozporządzenie; MiCA).

MiCA jest częścią Digital Financial Package i obok Rozporządzenia DORA i Rozporządzenia DLT Pilot Regime ma stanowić odpowiedź europejskiego prawodawcy na potrzeby dynamicznie zmieniającego się świata, w którym technologia blockchain zaczyna grać coraz istotniejsze role. Kwestie związane z kryptoaktywami regulowane dotychczas były jedynie na szczeblu krajowym i to tylko w niektórych państwach członkowskich takich jak np. Luksemburg, Estonia, czy Szwajcaria (zachęcamy do zapoznania się z serią artykułów poświęconą krajowym regulacjom w zakresie kryptoaktywów, dostępną na blogu Kancelarii).

Rozporządzenie MiCA w swoim szerokim zakresie zastosowania obejmuje m.in. kwestie związane z emisją, ofertą publiczną oraz dopuszczaniem kryptoaktywów do obrotu, wyróżniając przy tym trzy rodzaje kryptoaktywów tj. (i.) tokeny powiązane z aktywami (stablecoiny), (ii.) tokeny będące pieniądzem elektronicznym, (iii.) kryptoaktywa inne niż tokeny powiązane z aktywami lub tokeny będące pieniądzem elektronicznym. Samo pojęcie kryptoaktywa, MiCA interpretuje jako cyfrowe odzwierciedlenie wartości lub prawa, które da się przenosić i przechowywać w formie elektronicznej z wykorzystaniem technologii rozproszonego rejestru lub podobnej technologii. Długo wyczekiwana regulacja rynku kryptoaktywów na poziomie europejskim otwiera także nowe możliwości dla podmiotów świadczących obecnie usługi w sektorze finansowym, które to podmioty w większości dążyć będą do poszerzenia swojej oferty o usługi związane z kryptoaktywami.

Nawiązując do powyższego podkreślić należy, że MiCA jest odpowiednikiem Dyrektywy 2014/65/UE (dalej: MiFID II) w odniesieniu do kryptoaktywów, gdyż tak jak MiFID II stanowi podstawę harmonizacji rynku określonej grupy aktywów, w tym zawiera przepisy dotyczące funkcjonowania profesjonalnych podmiotów na danym rynku. Poza wyżej wskazanym podobieństwem w zakresie roli aktu prawnego na określonym rynku, MiCA w dużej mierze bazuje na przepisach MiFID II i w swojej treści systematycznie odwołuje się do regulacji i instytucji znanych właśnie z Dyrektywy 2014/65.

W ramach niniejszego artykułu szczególna uwaga zostanie poświęcona tematyce zastosowania i włączeń stosowania Rozporządzenia MiCA oraz regulacjom zawartym w Tytule V Rozporządzenia, traktującym o działalności dostawców usług w zakresie kryptoaktywów.

Zakres zastosowania MiCA

Istotną kwestią pojawiającą się przy interpretacji Rozporządzania MiCA i próbie uszeregowania tego aktu prawnego wśród wcześniej ustanowionych regulacji jest relacja kryptoaktywów i instrumentów finansowych. Zgodnie z art. 2 ust. 4 lit. a Rozporządzenia, MiCA nie ma zastosowania do kryptoaktywów będących instrumentami finansowymi w rozumieniu MiFID II. Dyrektywa MiFID II zawiera katalog zamknięty instrumentów finansowych, którymi są m.in. papiery wartościowe, instrumenty rynku pieniężnego, czy jednostki uczestnictwa w przedsiębiorstwach zbiorowego inwestowania.

Na kanwie powyższego pojawia się jednak istotny problem interpretacyjny – na jakiej podstawie i kto dokonywać ma oceny czy dane kryptoaktywo stanowi instrument finansowy w rozumieniu MiFID II? Kompetentne do dokonywania takiej kwalifikacji są właściwe organy krajowe państw członkowskich UE, a oceny dokonują na podstawie implementowanych do krajowego porządku prawnego przepisów Dyrektywy MiFID II. Oczywiście takie rozwiązanie powoduje, że kryptoaktywo uznane za instrument finansowy w jednym państwie członkowskim nie zawsze jest instrumentem finansowym w innym państwie członkowskim, a wyraźne granice zastosowania przepisów MiCA i MiFID zacierają się.

W tym miejscu warto wspomnieć o dokumencie wydanym przez ESMA (European Securities and Markets Authority) w styczniu 2019 roku, przedmiotem którego było przedstawienie podejścia właściwych organów państw członkowskich do kryptoaktywów w zakresie ich kwalifikacji jako instrumentów finansowych w rozumieniu implementacji MiFID II[1]. Na moment dokonywania badania, większość organów państw członkowskich nie posiadało w swoim prawodawstwie krajowym szczegółowych kryteriów do identyfikacji instrumentów finansowych (w tym zbywalnych papierów wartościowych, z którymi najczęściej utożsamiane były kryptoaktywa) oprócz tych określonych w MiFID.

Część państw członkowskich natomiast wypracowało zaawansowane narzędzia w zakresie oceny o której mowa powyżej, np. Malta posiada stosowany już obecnie test[2], na podstawie którego krajowy organ nadzoru – MFSA (Malta Financial Services Authority) określa, czy dane kryptoaktywo jest instrumentem finansowym, czy nie.

Bazując na definicji legalnej kryptoaktywa wskazanej w treści Rozporządzenia MiCA nasuwa się pytanie, co różni kryptoaktywa w rozumieniu MiCA od zdematerializowanych, tradycyjnych papierów wartościowych, takich jak akcje lub obligacje. Będące obecnie w obiegu zdematerializowane papiery wartościowe bezsprzecznie są przecież cyfrowym odzwierciedleniem wartości lub prawa, które da się przenosić i przechowywać w formie elektronicznej. Czynnikiem odróżniającym kryptoaktywa od tradycyjnych, zdematerializowanych papierów wartościowych na moment obecny jest więc użycie technologii rozproszonego rejestru w przypadku tych pierwszych.

Zauważyć należy, że korzyści płynące ze stosowania technologii rozproszonego rejestru sprawiają, że technologia blockchain może być w niedalekiej przyszłości używana do zapisu tradycyjnych, zdematerializowanych papierów wartościowych oraz innych instrumentów finansowych i właśnie w tym przypadku art. 2 ust. 4 lit. a MiCA daje jasne pierwszeństwo przepisom MiFID II.

Podsumowując, w zamyśle europejskiego prawodawcy MiCA jest brakującym elementem układanki, który stanowi uzupełnienie świata tradycyjnych finansów o nowy typ aktywów. Rozporządzenie w swojej treści wskazuje także, że w świecie tradycyjnych finansów funkcjonują już podmioty regulowane, posiadające odpowiednią wiedzę i doświadczenie do świadczenia specjalistycznych usług w zbliżonym środowisku i właśnie te podmioty będą najbardziej kompetentne w zakresie świadczenia usług związanych z kryptoaktywami.

Kto może być dostawcą usług w zakresie kryptoaktywów?

Krąg podmiotowy dostawców usług w zakresie kryptoaktywów, czyli tak zwanych CASPs (crypto-asset service providers) jest ściśle określony przepisami Rozporządzenia MiCA i zasadniczo podzielony na dwie grupy, mianowicie:

- Podmioty (osoby prawne lub inne przedsiębiorstwa), które uzyskały wydawane przez krajowy organ nadzoru zezwolenie na prowadzenie działalności jako dostawca usług w zakresie kryptoaktywów, zgodnie z przepisami MiCA;

- Podmioty kwalifikowane (dalej: instytucje finansowe), do których zalicza się:

- instytucje kredytowe,

- centralne depozyty papierów wartościowych,

- firmy inwestycyjne,

- uczestników rynku,

- instytucje pieniądza elektronicznego,

- spółki zarządzające UCITS,

- zarządzających alternatywnym funduszem inwestycyjnym.

Powyższym rozróżnieniem MiCA stwarza warunki do wprowadzenia w dalszej części Rozporządzenia dwóch reżimów, na podstawie których CASPs uzyskują możliwość świadczenia usług (przybliżenie wspomnianych reżimów będzie tematem kolejnego artykułu).

Rodzaje usług w zakresie kryptoaktywów

Usługami w zakresie kryptoaktywów w rozumieniu MiCA (art. 3 ust. 1 pkt 16) są:

a) zapewnianie przechowywania kryptoaktywów i administrowania nimi w imieniu klientów,

b) prowadzenie platformy obrotu kryptoaktywami,

c) wymiana kryptoaktywów na środki pieniężne,

d) wymiana kryptoaktywów na inne kryptoaktywa,

e) wykonywanie zleceń związanych z kryptoaktywami w imieniu klientów,

f) plasowanie kryptoaktywów,

g) przyjmowanie i przekazywanie zleceń związanych z kryptoaktywami w imieniu klientów,

h) doradztwo w zakresie kryptoaktywów,

i) zarządzanie portfelem kryptoaktywów,

j) świadczenie usług transferu kryptoaktywów w imieniu klientów.

Jak można zauważyć oraz na co zresztą wskazuje samo Rozporządzenie, powyższy katalog jest w dużej mierze przedmiotowo tożsamy z katalogiem usług inwestycyjnych i działalności inwestycyjnej znanym z Dyrektywy MiFID II.

| MiFID II | MiCA |

| Sprawowanie pieczy nad instrumentami finansowymi oraz administrowanie nimi na rachunek klientów, w tym przechowywanie i usługi powiązane, takie jak zarządzanie środkami pieniężnymi/zabezpieczeniem, z wyłączeniem prowadzenia rachunków papierów wartościowych na najwyższym poziomie ewidencji | Zapewnianie przechowywania kryptoaktywów i administrowania nimi w imieniu klientów |

| Prowadzenie wielostronnej platformy obrotu (MTF) i prowadzeniem zorganizowanej platformy obrotu (OTF) | Prowadzenie platformy obrotu kryptoaktywami |

| Zawieranie transakcji na własny rachunek | Wymiana kryptoaktywów na środki pieniężne i inne kryptoaktywa |

| Wykonywanie zleceń na rachunek klientów | Wykonywanie zleceń związanych z kryptoaktywami w imieniu klientów |

| Gwarantowanie emisji instrumentów finansowych lub subemisja instrumentów finansowych z gwarancją przejęcia emisji oraz subemisja instrumentów finansowych bez gwarancji przejęcia emisji | Plasowanie kryptoaktywów |

| Przyjmowanie i przekazywanie zleceń w odniesieniu do jednego lub większej liczby instrumentów finansowych | Przyjmowanie i przekazywanie zleceń związanych z kryptoaktywami w imieniu klientów |

| Doradztwo inwestycyjne | Doradztwo w zakresie kryptoaktywów |

| Zarządzanie portfelem | Zarządzanie portfelem kryptoaktywów |

Paszport MiCA

Watro wspomnieć o możliwości transgranicznego świadczenia usług w zakresie kryptoaktywów, na terytorium całej Unii Europejskiej w ramach swobody przedsiębiorczości oraz swobody świadczenia usług. W praktyce oznacza to, że polski CASP, który został autoryzowany przez KNF nie musi ubiegać się o odrębne pozwolenia aby świadczyć usługi w innych krajach członkowskich UE. Od dostawców usług w zakresie kryptoaktywów, którzy świadczą usługi w zakresie kryptoaktywów w wymiarze transgranicznym, nie wymaga się posiadania fizycznego przedstawicielstwa na terytorium przyjmującego państwa członkowskiego. CASP który zamierza świadczyć usługi w zakresie kryptoaktywów w więcej niż jednym państwie członkowskim, przedstawia w tym celu właściwemu organowi określone w Rozporządzeniu informacje m.in. wykaz państw członkowskich, w których działalność ma być prowadzona lub dokładne usługi, które mają być wykonywane transgranicznie.

Rejestr CASPs

Zgodnie z treścią art. 109 ust. 1 lit. d Rozporządzenia MiCA, ESMA prowadzi publiczny rejestr dostawców usług w zakresie kryptoaktywów. W ramach rejestru upubliczniane są informacje odnośnie konkretnych CASPs, takie jak m.in. ich nazwa, forma prawna, dane organu wydającego zezwolenie, wykaz świadczonych przez nie usług w zakresie kryptoaktywów, czy wykaz przyjmujących państw członkowskich.

Krypto rewolucja od zaraz?

Nie do końca. Przepisy Rozporządzenia MiCA co prawda weszły w życie dwudziestego dnia po ich publikacji w Dzienniku Urzędowym Unii Europejskiej, czyli 29 czerwca bieżącego roku, jednakże będą miały zastosowanie najszybciej w czerwcu 2024 r., a całość przepisów Rozporządzenia będzie miała zastosowanie od dnia 30 grudnia 2024 r. Przepisy dotyczące dostawców usług w zakresie kryptoaktywów wchodzą w życie w najodleglejszym terminie, dzięki czemu podmioty zainteresowane prowadzeniem działalności CASP mają możliwość dostosowania się do wymogów stawianych przez MiCA.

Podsumowanie

Rozporządzenie MiCA jest z pewnością dużym i potrzebnym krokiem dla europejskiego rynku finansowego. Otwiera nowe możliwości, ale i zwiększa ekspozycję na zagrożenia idące w parze z owianym złą sławą rynkiem kryptoaktywów, na którym cyklicznie rośnie i pęka bańka spekulacyjna. Ostatnim przykładem potwierdzającym powyższe jest tajemnicze zniknięcie z przestrzeni publicznej tematu chociażby NFT (non fungible token), które stanowią kryptoaktywa nieobjęte przepisami Rozporządzenia MiCA.

Zapraszamy na kolejny artykuł poświęcony regulacjom rozporządzenia MiCA, tym razem w tematyce procesu uzyskiwania pozwolenia na świadczenie usług w zakresie kryptoaktywów, który ukaże się na blogu Kancelarii już wkrótce.